Rohstoffe haben noch viel Aufholpotenzial

Die große Frage, die noch immer im Raum steht lautet: Kommt die Rezession oder nicht?

Und wenn, wie stark?

Oder kann (und will) die US-Notenbank eine Rezession verhindern?

OK, das sind drei Fragen. Drei Fragen, die dafür gesorgt haben, dass sich in der ersten Jahreshälfte 2023 die Rohstoffpreise eher anämisch und die Kurse von Rohstoffaktien eher schwächlich entwickelt haben. Von Ausnahmen natürlich abgesehen.

Rohstoffe haben noch viel Aufholpotenzial

Quelle: stockcharts.com

Während Standardaktien (S&P 500; SPX) über 15 % zugelegt haben seit Jahresbeginn, hat der VanEck Gold Miners ETF (Goldbergbauaktien) um 1,5 % abgegeben, während der Bloomberg CMCI (Rohstoffe) um 4,7 % nachgegeben hat.

Das liegt an der Angst vor der Rezession

Interessanterweise zeigt die Vergangenheit aber, dass Rohstoffe in Rezessionen eigentlich immer ganz gut abgeschnitten haben (zumindest deutlich besser als Standardaktien), mit Ausnahme der globalen Finanzkrise 2008. Und wenn es während einer Rezession auch noch zu einer hohen Inflation kommt (ups, wir kommen aktuell von den höchsten Inflationsraten seit den 80er Jahren zurück), wie in den 1970er Jahren, haben sich Rohstoffe sogar ausgezeichnet entwickelt. Konjunkturabschwung hin oder her.

| Phase | 1960/61 | 1970 | 1974/75 | 1980 | 1981 | 1990/91 | 2001/02 | 2008/09 | 2020 |

| Performance | 12 % | 11,4 % | 20,8 % | -0,6% | -5,9% | 4,3 % | -13,2 % | -46,1 % | -0,1 % |

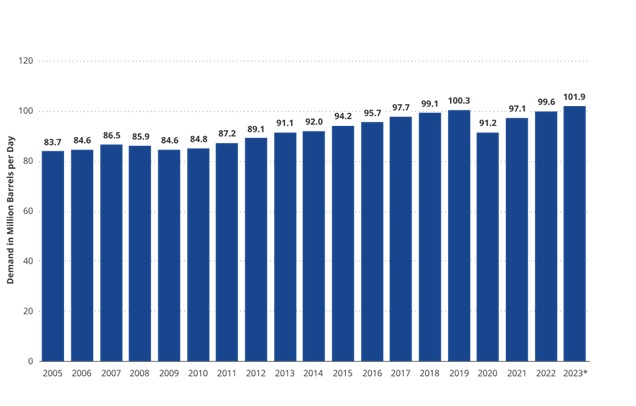

Um zu verstehen, warum sich die Rohstoffpreise während einer „typischen“ Rezession im Allgemeinen ziemlich gut entwickelt haben, sollten wir uns die historische Nachfrage nach Öl ansehen. Die nachstehende Grafik zeigt, dass die Ölnachfrage, mit Ausnahme wirklich extremer Ereignisse wie 2008 und COVID-19, eigentlich relativ unelastisch ist, also fast schon unabhängig von Konjunkturabschwüngen.

Quelle: OPEC

Was abenteuerlich klingt, macht bei genauerer Betrachtung aber Sinn. Ich nerve mich gerne über den steigenden Benzinpreis an der Tankstelle, aber ich mache trotzdem den Tank voll. Ich nerve mich, weil das Brot teurer geworden ist und kaufe trotzdem eines. Verstehen Sie mich nicht falsch: Inflation führt natürlich dazu, dass dann die Ausgaben an anderer Stelle sinken, aber Sie verstehen was ich meine.

Egal ob Rezession oder Inflation, wir müssen alle essen, es warm haben, Licht haben und jetzt zeitgemäßer das Smartphone aufladen, Facebook checken, den PC hochfahren, in der Mittagspause einen Burger essen, mit dem Zug nach Hause pendeln, die Kinder mit dem Auto irgendwo hinfahren, in den Urlaub düsen….führen Sie die Liste beliebig fort.

Mein Punkt ist, dass Rohstoffe von uns Menschen immer gebraucht werden!

Wenn es also nicht zu einer wirklich extremen Rezession, mit Unmengen an Arbeitsplatzverlusten und verheerenden Zuständen kommt, dann werden wir Menschen auch weiterhin Rohstoffe verbrauchen.

Und das eher mehr, auch wenn es immer wieder Verlagerungen hin zu neuen Verbrauchstrends gibt (also zum Beispiel weg vom Öl und hin zu Basismetallen), denn die Menschheit wächst beständig und alle haben das Recht auf Wohlstand.

Mein Fazit: Standardaktien sind teuer, Rohstoffe sind günstig

Bedenken Sie an dieser Stelle mal eines: Aktien des S&P werden aktuell mit einem Durchschnitts-KGV von 25 gehandelt (das Shiller-KGV liegt bei extrem hohen über 30), der DAX hat ein angenehmes Durchschnitts-KGV von 12, die meisten Bergbaukonzerne und Rohstoffunternehmen werden mit KGVs von 5-8 bewertet.

Muss ich das noch näher kommentieren? Ich glaube die zweite Jahreshälfte wird sich besser für Rohstoffaktien gestalten, als so viele annehmen. Denn clevere Investoren kaufen dort wo es günstig ist und verkaufen, was teuer ist.

Miriam Kraus hat schon während ihres Studiums der Rechtswissenschaften mit Schwerpunkt Wirtschaft begonnen, für den Börsennachrichtendienst Asia Economy/ Emfis zu arbeiten. Bei dieser renommierten Adresse lernte sie sämtliche Aspekte und Verfahren der modernen Aktien- und Marktrecherche kennen und hat durch ihre Studien den Respekt der Chefredaktion wohlverdient.