Geld bringt nur Ärger – Setzen Sie auf Gold zu Weihnachten

Zu Weihnachten überkommt mich immer die Nostalgie und ich lese die aktuellen Daten der Deutschen Bundesbank zum Umtausch-Volumen der D-Mark. Ja, Sie haben richtig gelesen: D-Mark. Die gibt es tatsächlich noch. Und sie wird nach wie vor und auch weiterhin von der Bundesbank in Euro umgetauscht.

Um genau zu sein, befinden sich, laut der Bundesbank, aktuell noch 5,7 Milliarden Mark in Banknoten und 6,6 Milliarden Mark in Form von Münzen im Umlauf. 12,3 Milliarden Mark! Das entspricht etwa 6,29 Milliarden Euro. Zum Vergleich: Damit hätte man im Jahr 2020 fast die gesamten Zinsausgaben des Deutschen Bundeshaushalts decken können. (In diesem Jahr ist die Zinsbelastung allerdings auf das 2,5-fache angewachsen).

Laut Bundesbank haben die Deutschen in diesem Jahr zum ersten Mal seit 2018 wieder mehr D-Markt in Euro umgetauscht als im Vorjahr. Mit 49 Millionen D-Mark deutschlandweit ist das Volumen allerdings immer noch vernachlässigbar. Allein aus Baden-Württemberg stammten 6,6 Millionen D-Mark. Na ja, der Schwabe spart halt in der Zeit, dann hat er in der Not.

Die klugen Schwaben sparen aber in der Regel nicht nur, sie investieren auch.

Da stellt sich doch die Frage: Was machen die Schwaben (und auch die Nicht-Schwaben) denn nun mit den umgetauschten D-Mark aus Omas Socken-Schublade?

Diese Antwort geht an alle Bundesbürger, die in diesem Jahr ihre D-Mark in Euro umgetauscht haben (und alle anderen auch):

Bitte klug investieren!!

Was soll das heißen?

Also Sparbuch ist out. Fest- und Tagesgeld gibt zwar wieder ein paar Zinsen, aber angesichts der horrenden Inflationsrate von prognostiziert 7,9 % für das Gesamtjahr 2022 (und viel besser wird’s so bald nicht werden), verlieren Sie mit Zinsanlagen weiterhin jeden Tag Geld. Oder besser gesagt: Ihr Geld verliert auch weiterhin rasant an Wert.

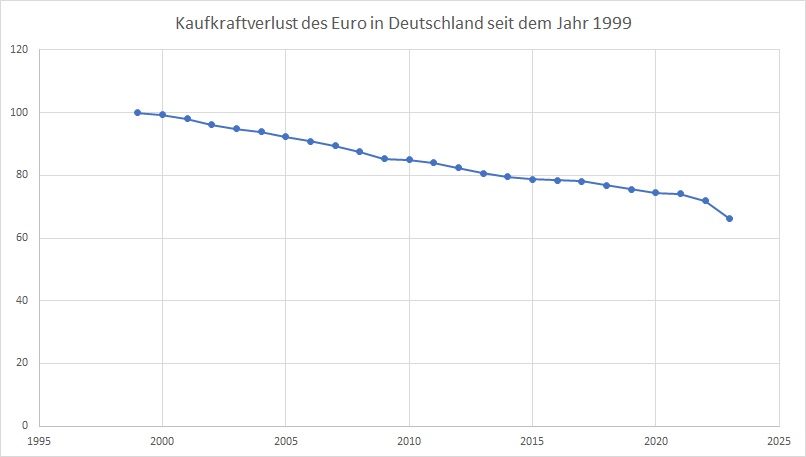

Schauen Sie sich bloß einmal das an

Der Euro hat nur noch 66,21 % der Kaufkraft von 1999

Quelle der Daten: Offizielle Inflationsraten in Deutschland in den Jahren 1999 bis 2022 (Für das Gesamtjahr 2022, also den Beginn des Jahres 2023, habe ich die Inflation auf 7,9% geschätzt. Das ist eine konservative Prognose.)

Das bedeutet: heute können Sie mit 66,21 Euro noch so viel einkaufen, wie vor 23 Jahren mit 100 Euro.

Hammer!

Und diesen Kaufkraftverlust habe ich nur mit Hilfe der offiziellen Teuerungsraten berechnet. Es ist anzunehmen, dass der reale Kaufkraftverlust sogar noch höher ausfällt.

Sollen Schwaben und Nicht-Schwaben also die D-Mark aus der Sockenschublade lieber behalten? Wäre eine Möglichkeit, aber nur, wenn man ein echter Sammler ist und weiß was man in Händen hält. Andernfalls bietet es sich eher an, die D-Mark in etwas umzutauschen, das Ihnen hilft, Ihr Vermögen abzusichern. Denn in einer Zeit horrender globaler Überschuldung fressen Minuszinsen die Geldvermögen der Sparer auf. Einer muss die Zeche ja blechen.

Gold schützt Sie vor den Risiken des Vermögensschwunds

Sie brauchen Alternativen. Solche die für den Werterhalt Ihres Vermögens sorgen (wie Sachanlagen) und auch solche die neben dem Werterhalt eine Tauschfunktion erfüllen. Ich spreche von echten Edelmetall-Anlagen, in erster Linie Barren und Münzen aus Gold und Silber.

Als langjähriger Rohstoff Daily-Leser wissen Sie ja Bescheid….schließlich „predige“ ich ja schon von Anfang an:

- Kaufen Sie sich Gold und Silber (und andere Absicherungsinstrumente).

- Kaufen Sie immer.

- Kaufen Sie mehr, wenn Gold und Silber günstig sind und weniger, wenn die Preise hoch sind.

- Kaufen Sie physische Metalle nicht zu Renditezwecken, sondern in erster Linie zu Ihrem eigenen Schutz.

- Kaufen Sie so viel wie SIE wollen, ob nun für 20% ihres Vermögens, oder weniger oder mehr, aber so lange Sie etwas Geld übrig haben, kaufen Sie sich eine Absicherung.

- Kaufen Sie Goldaktien zu Renditezwecken.

Wenn Sie diese Regeln beherzigen, dann sind Sie auch in den kommenden 150 Jahren sicher vor dem staatlichen Zugriff auf Ihr Erspartes.

Miriam Kraus hat schon während ihres Studiums der Rechtswissenschaften mit Schwerpunkt Wirtschaft begonnen, für den Börsennachrichtendienst Asia Economy/ Emfis zu arbeiten. Bei dieser renommierten Adresse lernte sie sämtliche Aspekte und Verfahren der modernen Aktien- und Marktrecherche kennen und hat durch ihre Studien den Respekt der Chefredaktion wohlverdient.