Warum die Energiepreise entscheidend für die Inflation sind

In meinem gestrigen Beitrag hatte ich Ihnen geschrieben, dass die Wahrscheinlichkeit, dass die US-Notenbank den Leitzins auf ihrer nächsten Zinssatz im September nicht erneut anheben wird, von einer ganz bestimmten Entwicklung abhängt.

Ich meinte damit: die Energiepreisentwicklung.

Warum die Energiepreise entscheidend für die Inflation sind

Die Energiepreise fielen auf Jahressicht um 12,5 %. Das hat die Inflationsrate maßgeblich gedrückt. Würden die Energiepreise in den kommenden Monaten jedoch wieder steigen, kann sich dieser Effekt umkehren.

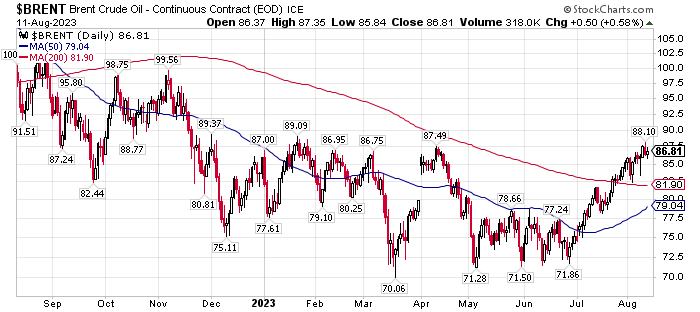

Dies wiederum dürfte maßgeblich von der Ölpreisentwicklung abhängen. Aktuell nähert sich die Öl-Sorte Brent einem markanten Widerstand bei USD. Dort ist eigentlich mit einer Reaktion nach unten zu rechnen (also günstig für die Inflation). Wir werden bald sehen, ob dies tatsächlich so eintritt. Mittelfristig scheint mir der Ölpreis doch nach oben zu wollen (schlecht für die Inflation).

Ölpreis Sorte Brent (USD): Wichtiger Widerstand voraus – Richtungswechsel?

Quelle: stockcharts.com

Die Inflation dürfte mittelfristig weiter zurückgehen, wenn…

Halten sich Energiepreise und damit die Inflationsrate aber zumindest eine Weile an die aktuellen Erwartungen des Marktes, ist der Trend klar vorgegeben: eine weiterhin rückläufige Inflationsrate, die künftig aber langsamer fällt als zuletzt, da sich die Basiseffekte abschwächen werden.

Binnen Jahresfrist kann dann eine Inflationsrate von 2,5 % erreicht werden. Das deuten aktuell praktisch alle Modelle an.

Damit läge die Rate aber immer noch etwas über dem Notenbank-Ziel von 2 %. Dadurch würde der Leitzins zwar nicht weiter steigen. Er würde aber auch später gesenkt werden als von den Anlegern erhofft.

Kurzfristig ist jedoch dies entscheidend für Aktien

Kurzfristig hat das jedoch keine Bedeutung für die Börsen. Kurzfristig zählt nur, dass der Leitzins nicht weiter angehoben wird. Und genau dieses Szenario ist sehr wahrscheinlich, weil sich die Inflation tendenziell in die richtige Richtung bewegt. Aktien können also (ggf. erst nach der „Sommerpause“) weiter steigen.

Chefanalyst Henrik Voigt ist Spezialist für internationale Aktienmärkte mit den regionalen Schwerpunkten USA und Skandinavien sowie für Rohstoff- und Edelmetallinvestments. Seine besonderen Stärken liegen in der Analyse saisonaler und zyklischer Kursmuster, antizyklischem Investieren anhand der Anlegerstimmung sowie Absicherungsstrategien in Krisenzeiten.