USA: Warum die Zinsen weiter fallen müssen

Meine Prognose ist klar: die Zinsen in den USA werden im kommenden Jahr weiter fallen. Und das deutlich.

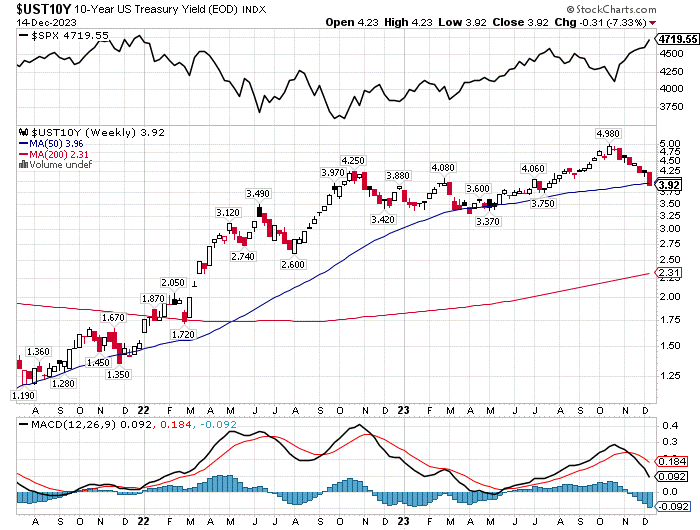

Die Marktzinsen gemessen an US-Staatsanleihen mit zehnjähriger Laufzeit sind ja bereits deutlich zurückgekommen – nämlich von knapp 5 % auf unter 4 %. Übrigens hatte ich Ihnen genau dies im Herbst prognostiziert.

Auf diesem Pfad wird es weiter nach unten gehen mit den Zinsen. Und für Aktien?

Die Zinsen zehnjähriger US-Staatsanleihen werden weiter fallen

Quelle: stockcharts.com

„Gift für Aktien“ – enden Zinserhöhungszyklen immer in der Katastrophe?

Untersuchen wir den Zusammenhang zwischen der Entwicklung von Zinsen und Aktien etwas genauer.

Wenn die Anleihenzinsen im kommenden Jahr fallen, dann dürfte die US-Notenbank nicht mehr an der Zinsschraube bei den Leitzinsen drehen. Denn die Notenbank gibt die Zinsrichtung vor. Die letzte Zinserhöhung im aktuellen Zyklus war im Juli 2023. Das sollte also das Hoch gewesen sein – bei 5,5 % beim US-Leitzins.

Stark gestiegene Zinsen (wie zuletzt, von 0 auf 5,5 %) sind nach landläufiger Meinung schlecht für Aktien. Also müssten Aktien doch jetzt – als Folge der vielen Zinserhöhungen – fallen?

Schauen wir uns dazu einmal an, wie sich der S&P 500 nach der letzten Zinserhöhung in vergangenen Zyklen von vergleichbarem Ausmaß geschlagen hat.

Die Auswirkung massiver Zinserhöhungen auf Aktien

Hier sehen wir ein sehr zwiespältiges Bild. Im Zeitraum von 1929 bis 1974 brachte ein Zinserhöhungszyklus von 15 Zinsschritten tatsächlich jedes Mal deutliche Verluste am US-Aktienmarkt.

6 Monate nach dem letzten Zinsschritt waren die Verluste häufig am größten, 12 Monate danach besserte sich das Bild nur langsam. Hier sind die Auswirkungen von stark gestiegenen Zinsen also klar negativ.

Henrik Voigt gilt nicht nur als erfolgreicher Börsenexperte mit fundierter Erfahrung und Wissen, sondern auch als meinungsstarker Trader, der in der Lage ist, Marktübertreibungen zuverlässig zu identifizieren.