SAP-Absturz: Cloud und KI als Bewährungsprobe

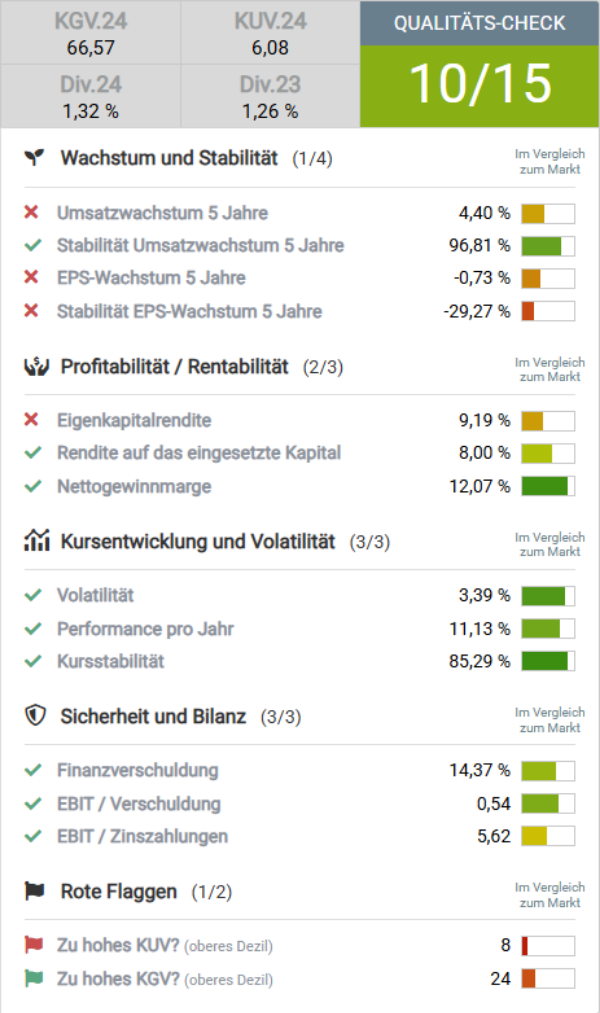

Das Schwergewicht im DAX wird fast zum Leichtgewicht. Zumindest ist das KGV nicht mehr derart hoch. Bewertung nach der Korrektur: Anfang 2026 liegt das Kurs-Gewinn-Verhältnis von SAP bei rund 27,7. Damit hat sich die Bewertung deutlich normalisiert. Auf dem Höhepunkt im Dezember 2024 wurde sogar ein Wert von über 100 erreicht.

Das war eine Phase extrem hoher Erwartungen. Das Fünfjahrestief lag Ende 2021 bei rund 25,8. Im historischen Vergleich befindet sich die Aktie damit aktuell im unteren bis mittleren Bereich ihrer jüngeren Bewertungsspanne.

Ein KGV von 27,7 bedeutet, dass Anleger bereit sind, knapp 28 Jahresgewinne für eine Aktie zu bezahlen. Für ein etabliertes Softwareunternehmen mit globaler Marktstellung ist das ambitioniert, aber nicht außergewöhnlich. Entscheidend ist das erwartete Gewinnwachstum. Je stärker und stabiler die künftigen Gewinne steigen, desto eher lässt sich ein solches Bewertungsniveau rechtfertigen.

Die Dividendenrendite liegt bei rund 1,3 Prozent. SAP ist damit kein klassischer Dividendenwert, sondern bleibt klar wachstumsorientiert. Die Ausschüttung signalisiert jedoch finanzielle Stabilität und eine gewisse Reife des Geschäftsmodells.

(Quelle: Aktienscreener.com)

Transformation als Bewertungstreiber

Die Bewertung von SAP wird maßgeblich durch den laufenden Umbau des Geschäftsmodells bestimmt. Das Unternehmen verschiebt seinen Schwerpunkt von klassischen Lizenzverkäufen hin zu Cloud-basierten Subskriptionsmodellen. Ein Subskriptionsmodell bedeutet, dass Kunden regelmäßig wiederkehrende Gebühren zahlen, anstatt einmalig eine Lizenz zu erwerben. Für SAP führt das zu planbareren Einnahmen, verändert jedoch kurzfristig die Umsatzstruktur. In Übergangsphasen kann das ausgewiesene Gewinnwachstum schwanken, weil wiederkehrende Erlöse erst mit der Zeit ihr volles Volumen erreichen.

Parallel dazu investiert SAP stark in künstliche Intelligenz. KI-gestützte Anwendungen sollen Geschäftsprozesse automatisieren, Datenanalysen verbessern und Effizienzgewinne bei Kunden ermöglichen. Der Markt bewertet diese Initiativen mit hohen Erwartungen. Anleger gehen davon aus, dass sich SAP als führender Anbieter von integrierten Unternehmenslösungen mit KI Komponenten positionieren kann. Solche Wachstumsfantasien wirken direkt auf das Bewertungsniveau.

Historisch zeigte das KGV von SAP eine deutliche Volatilität. Die extreme Spitze 2024 spiegelte eine Phase wider, in der der Markt sehr hohe zukünftige Gewinne antizipierte, während das aktuelle Ergebnis noch hinterherlief. Solche Konstellationen führen rechnerisch zu sehr hohen KGV-Werten. Sobald die Gewinne nachziehen oder der Kurs korrigiert, normalisiert sich die Kennzahl wieder. Genau diese Anpassung ist inzwischen erfolgt.

(Quelle: Aktienscreener.com)

Chancen, Risiken und Marktmechanik

Mit einem KGV unter 30 befindet sich SAP heute in einem Bereich, der für große, etablierte Technologiewerte typisch ist. Dennoch bleibt die Bewertung sensibel gegenüber Enttäuschungen. Wenn das erwartete Wachstum im Cloud- oder KI-Segment hinter den Prognosen zurückbleibt, kann der Markt schnell reagieren. Umgekehrt entsteht Aufwärtspotenzial, wenn Margen und Umsätze stärker steigen als angenommen.

Ein zentraler Punkt ist die operative Skalierbarkeit. Softwareunternehmen profitieren von hohen Grenzmargen. Das bedeutet, dass zusätzliche Umsätze nach Abzug der fixen Kosten überproportional zum Gewinn beitragen. Gelingt es SAP, die Cloud Erlöse weiter auszubauen und gleichzeitig die Kostenstruktur im Griff zu behalten, kann das Gewinnwachstum überproportional steigen. In diesem Fall wäre selbst ein KGV im hohen Zwanzigerbereich moderat.

Risiken liegen vor allem im Wettbewerbsumfeld und in der technologischen Dynamik. Der Markt für Unternehmenssoftware ist hart umkämpft. Internationale Anbieter investieren massiv in Cloud-Plattformen und KI-Lösungen. Technologischer Rückstand oder strategische Fehlentscheidungen würden sich direkt in der Bewertung niederschlagen.

Insgesamt zeigt die aktuelle Bewertung ein ausgewogeneres Bild als in der Übertreibungsphase 2024. SAP wird nicht mehr mit dreistelligen Multiplikatoren gehandelt, aber weiterhin mit klaren Wachstumsannahmen. Die Aktie steht damit zwischen Stabilität eines etablierten Konzerns und Dynamik eines Transformationsunternehmens. Entscheidend bleibt, ob die strategische Neuausrichtung in steigende und zugleich stabile Gewinne übersetzt werden kann.

Fazit

Die Bereinigung war nötig. SAP hat auch viele Mitarbeiter entlassen. Das wirkt sich offensichtlich nicht immer positiv auf den Aktienwert aus. Nach einem Kursrutsch von über 280 Euro auf 160 Euro, liegt aber das meiste jetzt hinter uns. Wir könnten jetzt im Bereich zwischen 160 und 180 Euro eine Bodenbildung sehen, aus der SAP wieder aufsteigen kann. 5 grüne Tageskerzen in Folge zeigen, dass die Bären vermutlich bald satt sind.

Michael Berkholz entdeckte vor einigen Jahren seine Leidenschaft fürs Trading und gibt sein Wissen heute mit großer Leidenschaft an seine Leser weiter. Er ist Gastautor der GeVestor Financial Publishing Group.