2026: Das Jahr der Dividenden-Rente

die Diskussionen um die Sozialabgaben (die zu hoch sind) reißen nicht ab. Wir werden in Deutschland einen neuen Rekord erleben. Eine Studie prognostiziert Abgaben (oder „Lohnnebenkosten“) in Höhe von 42,6 %. Sie müssen nicht viel Phantasie an den Tag legen, um zu sehen, dass die Leistungen aus den Renten-, Kranken- und Pflegekassen sich relativ zum Preisniveau sich reduzieren werden. Ich möchte Ihnen gegenüber damit nicht Angst und Schrecken verbreiten, sondern die Gelegenheit nutzen, die ideale Dividenden-Rente zu beschreiben.

Denn auch in diesen Tagen lesen Sie als Gegenmaßnahme wieder diverse Ausblicke, wonach Sie recht einfach monatlich mit Dividenden eine Zusatzrente verdienen können. Nur sind diese Zusammenfassungen in aller Regel falsch.

Der große Denkfehler der Dividenden-Rentendepots

Der große Denkfehler, wie ich ihn sehe: Diese Depots sind immer wieder so aufgebaut, dass sie Unternehmen enthalten, die zu einem passenden Kalendermonat Dividenden auszahlen. Beispielsweise soll Unternehmen 1 im Januar auszahlen, Unternehmen 2 im Februar und so fort.

Wenn Sie dieser Auswahl folgen, haben Sie ein schlechtes Marktabbild. Eine solche Auswahl muss sich für den Monat März also auf jene Unternehmen konzentrieren, die im März ausschütten und im Juli auf die Konzerne, die zufällig dann ausschütten. Damit verringert sich die Auswahl um ein Vielfaches gegenüber dem Markt. Das ist aus meiner Sicht nicht in Ihrem Sinne.

Sie können es ganz einfach anders machen: Sie suchen sich die Unternehmen aus, die Ihnen Dividenden ausschütten sollen. Das Geld entnehmen Sie dann Ihrem Depotkonto monatlich. Schon haben Sie Ihre eigene Rente aus wesentlich mehr Unternehmen zusammengestellt.

Die starke Dividende als „Rente“

Sie können die Dividenden-Rente dann aus einer Vielzahl von Unternehmen selbst bestimmen. Wenn Sie sich an den stärksten Dividenden-Unternehmen orientieren, dann sind sicherlich 4 % bis 5 % Dividende p.a. möglich. Noch besser:

Wenn Sie sich auf Unternehmen konzentrieren, deren Dividende regelmäßig steigt, dann ist Ihre persönliche Dividendenrendite noch höher. Sie beziehen die Ausschüttungen auf die Einstiegskurse und werden feststellen, dass über Jahre mit Unternehmen wie der Munich Re oder der Allianz wie schon häufig beschrieben Dividenden von 7 %, 8 % und bis zu über 10 % p.a. möglich sind.

Mit einem solchen Depot werden Sie die diversen aufgeführten „Dividenden-Rentendepots“ weit hinter sich lassen und haben eine tatsächlich sinnvolle Auswahl.

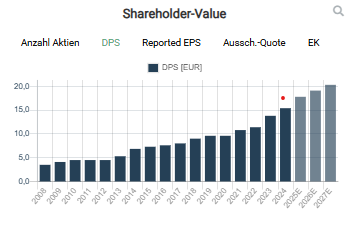

Allianz erhöht die Dividende jährlich – WKN 840400, ISIN: DE0008404005

Diplom-Ökonom Janne Jörg Kipp ist als Analyst und Publizist seit annähernd 25 Jahren an den Finanzmärkten aktiv. Dabei begründete und führte er mehr als ein Dutzend Redaktionen mit mehr als 20 Börsen-Publikationen, die durchgehend ein Ziel verfolgten: Kapitalschutz und eine messbare Überrendite für seine Leserinnen und Leser. Janne Jörg Kipp ist Gastautor der GeVestor Financial Publishing Group.