Kupfer-Boom für diese Aktie: Das wurde aber auch Zeit!

Interessieren Sie sich im Zuge der Energiewende für Aktien aus dem Rohstoffsektor? Wenn ja, dann sollten Sie unbedingt auf Kupfer achten. Das hellrote Metall ist dank seiner hervorragenden Strom- und Wärmeleitfähigkeit die Grundsäule schlechthin, wenn es um ökologische Technologien geht.

In Elektroautos beispielweise werden wesentlich mehr Kupferkabel und -leitungen verbaut als in Verbrennern. Zudem sind der Rohstoff und dessen Raffinate ausschlaggebend für Solaranlagen, Windkraftturbinen sowie deren Infrastruktur. Und nicht zuletzt ist Kupfer ein wichtiger Bestandteil von energiesparenden Beleuchtungssystemen, Heizungen und Klimaanlagen.

Kein Wunder also, dass Kupfer eine rosige Zukunft prognostiziert wird. Die meisten Experten sind sich sicher, dass das Metall im Zuge der Energiewende in einen Superzyklus wechseln wird. Das heißt: Die Nachfrage nach Kupfer wird in den nächsten Jahren und Jahrzehnten wohl auf einem hohen Niveau sukzessive steigen.

Kupfergigant Glencore: zuletzt auf dem absteigenden Ast

Ein interessanter Player in diesem Kontext ist Glencore. Der Schweizer Bergbaugigant und Rohstoffhändler zählt zu den größten Kupferkonzernen der Welt. Im letzten Jahr hatte Glencore rund 1,06 Millionen Tonnen produziert. Das ist freilich enorm viel, aber dennoch ein Rückgang gegenüber 2021. Im Folgenden sehen Sie den Kupferoutput von Glencore seit 2017:

- 2017: 1,310 Mio. t.

- 2018: 1,454 Mio. t.

- 2019: 1,371 Mio. t.

- 2020: 1,258 Mio. t.

- 2021: 1,196 Mio. t.

- 2022: 1,058 Mio. t.

Glencore-Boss Gary Nagle hatte Ende 2022 abermals vor einem drohenden Kupferdefizit im Zuge der Energiewende gewarnt. Der Manager bezog sich dabei auf eine Prognose der Internationalen Energieagentur (IEA). Demnach soll die Kupfernachfrage für den Ausbau von Solaranlagen, Windrädern, Batteriespeichern und Stromnetzen bis 2030 um rund 100 Millionen Tonnen steigen. Hinzu kommen demnach weitere 20 Millionen Tonnen speziell für die Elektromobilität. Bis Ende der 20er Jahre dürfte der globale Kupferbedarf laut IEA bei etwa 350 Millionen Tonnen liegen, das Angebot aber nur bei etwa 300 Millionen Tonnen.

Bloß nicht zu viel des Guten?

Aber warum haben die Schweizer ihre Produktion in den letzten Jahren trotzdem gedrosselt? Offiziell führt Glencore den Rückgang unter anderem auf geotechnische Herausforderungen an seinen Minenstandorten, auf Produktionsänderungen und nicht zuletzt auf Einschränkungen durch die Corona-Pandemie zurück.

Doch dahinter steckt freilich auch ein ökonomisches Kalkül. Große Rohstoffkonzerne haben traditionell ein Interesse daran, dass das allgemeine Angebot die Nachfrage nicht überflügelt. Denn: Ist ein Rohstoff knapp, erhöhen sich dessen Wert und somit auch die Gewinnmargen der Konzerne.

Glencore-Chef Nagle hatte deshalb noch Ende 2022 betont, dass eine Erhöhung der Kupferproduktion vorerst nicht infrage komme. „Erst wenn der Markt nach Kupfer schreit und die Preise ein paar Dollar entfernt von einer Zerstörung der Nachfrage sind, dann kommt die Zeit, in der wir ein zusätzliches Kupferangebot auf den Markt bringen“, so der Manager auf einer Aktionärsversammlung. Damit wolle der Konzern die Renditen der Investoren maximieren.

„Mara“-Mine: Glencore geht in Argentinien aufs Ganze

Diese Lauerstellung aber scheint nun allmählig zu bröckeln. Glencore scheint jetzt doch das Tempo früher als gedacht zu erhöhen. Neustes Beispiel: Wie der Mega-Konzern am Montag mitteilte, erwerbe er die restlichen 56 Prozent an der „Mara“-Mine in Argentinien (Catamarca-Provinz). Glencore wird hierfür 475 Millionen Dollar auf den Tisch legen. Die Schweizer werden damit zum alleinigen Besitzer der Gold- und Kupfermine, der enormes Potenzial zugeschrieben wird.

Nach Konzernangaben schlummern an dem Standort Kupfervorkommen in Höhe von 5,4 Millionen Tonnen. Pro Jahr soll die Mine mehr als 200.000 Tonnen hervorbringen – mit einer Laufzeit von 27 Jahren. „Mara“ wäre damit nach dem Hochlauf des Betriebs eine der größten Kupferminen der Welt.

Schweizer müssen Gewinnbeitrag bezahlen

Da erscheint der Kaufpreis von nur knapp einer halben Milliarde Dollar für die restlichen Anteile nicht gerade hoch. Dennoch mussten die Schweizer darüber hinaus Zugeständnisse machen. So vereinbarte Glencore mit dem Verkäufer Pan American Silver einen sogenannten Net Smelter Return (NSR) auf die Kupferproduktion von „Mara“.

Dabei handelt es sich um einen Anteil des Bruttogewinns einer Rohstoffmine, der in diesem Falle an den Voreigentümer zu entrichten ist. Der NSR soll laut Glencore bei 0,75 Prozent liegen. Das heißt: Die Schweizer müssen an Pan American Silver kontinuierlich eine Gewinnbeteiligung zu dieser Quote bezahlen.

Immerhin: Glencore betonte, dass der „Mara“-Standort im Vergleich zu anderen Minen nicht kapitalintensiv sei. Der Konzern muss also weniger Geld in den Hochlauf des Betriebs investieren.

„Mara“ jedenfalls ist nur der neuste Kupfer-Coup von Glencore. Erst Mitte Juli hatte der Rohstoffgigant den Kauf der restlichen 18 Prozent der Anteile von PolyMet Mining angekündigt. Die Firma entwickelt gemeinsam mit dem kanadischen Konzern Teck Resources, an dem Glencore ebenfalls Interesse gezeigt hat, eine Kupfer-Nickel-Mine im Nordosten des US-Bundesstaats Minnesota.

Mein Fazit für Sie

Noch Ende 2022 hatte Glencore-Chef Nagle Zurückhaltung beim Ausbau der Kupferproduktion konstatiert. Inzwischen scheint er diese Strategie sukzessive ad acta gelegt zu haben. Tatsächlich muss sich Glencore frühzeitig neue Kupfer-Assets sichern, um später vom Superzyklus umfänglich profitieren zu können.

Die Komplettübernahme der „Mara“-Mine ist deshalb meiner Meinung nach ein gutes Langfristsignal für die Glencore-Aktie. Da passt es übrigens ins Bild, dass die Schweizer kürzlich auch für ihre bestehenden Kupferminen wieder einen höheren Output ankündigten. Dieser soll bereits im zweiten Halbjahr 2023 sichtbar werden.

Ohnehin sieht sich Glencore finanziell auf Kurs. Für das Gesamtjahr 2023 erwartet das Management einen Gewinn vor Zinsen und Steuern (EBIT) auf einer Spanne zwischen 3,5 und 4 Milliarden Dollar. Damit würde das Unternehmen im laufenden Jahr über seiner langfristigen Gewinnprognose liegen.

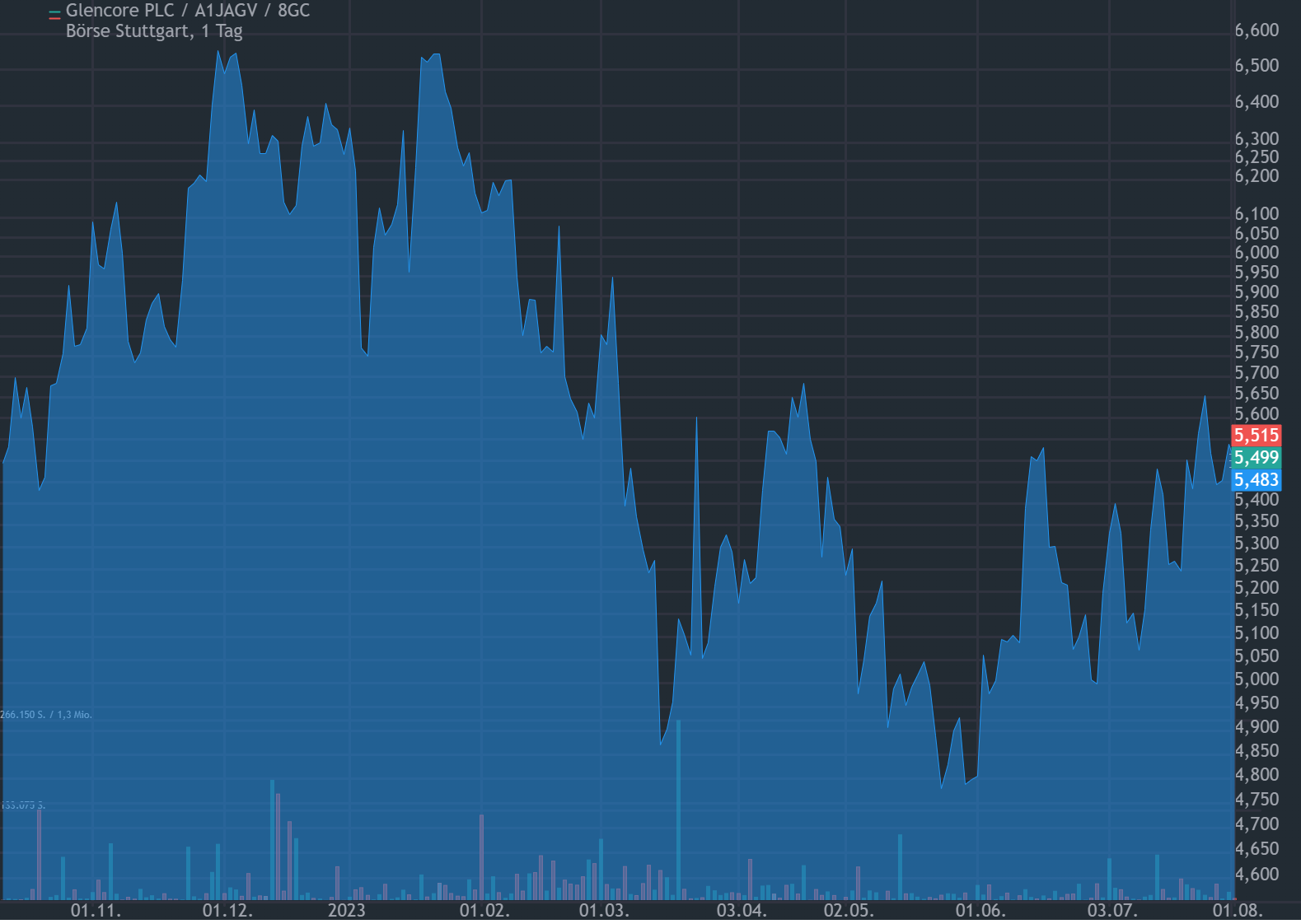

Im Chart sehen Sie die Kursentwicklung der Glencore-Aktie, die 2023 bis dato auch wegen der allgemeinen Konjunkturängste und der schwächer als erwarteten Wirtschaftsentwicklung in China nicht gerade rosig lief (Stand: 01.08.2023, 11:00 Uhr):

Quelle: www.aktienscreener.com

Die meisten Analysten sehen daher nun Aufwärtspotenzial. Die Deutsche Bank etwa prognostiziert ein Renditepotenzial im Vergleich zum genannten Kursstand von immerhin 19 Prozent. Aber auch andere renommierte Analyseinstitute wie Jefferies oder UBS erwarten für die Aktie prozentual zweistellige Zugewinne.