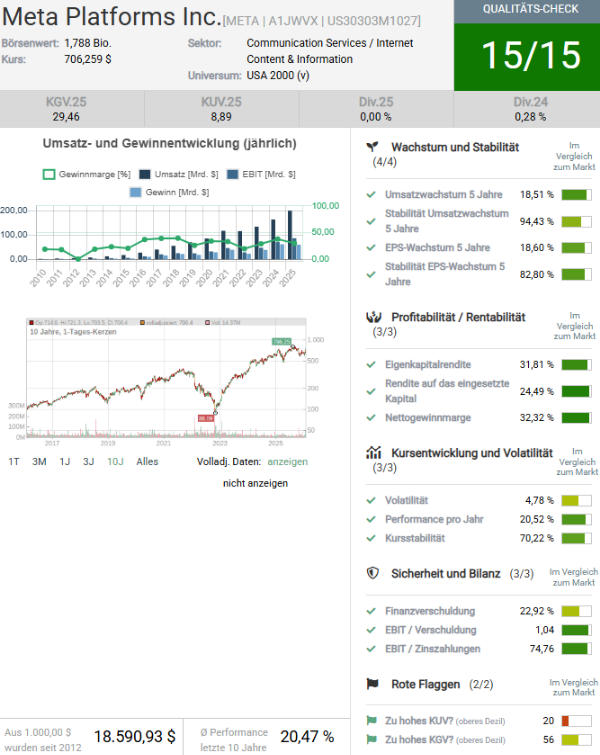

Meta-Aktie zwischen Realität und Fantasie

Meta steht wieder im Rampenlicht. Und wird aktuell an der Börse behandelt, als gäbe es kaum noch Risiken. Der Aktienkurs hat sich stark entwickelt, die Erwartungen sind hoch und die Bewertung spiegelt diese Zuversicht deutlich wider. Genau hier beginnt das strukturelle Problem: Die Aktie wird nicht mehr primär auf Basis des heutigen Geschäfts bewertet, sondern auf Basis dessen, was in mehreren Jahren vielleicht möglich sein könnte. Dieses Denken ist an den Märkten nicht neu, führt aber regelmäßig zu Enttäuschungen, wenn Realität und Fantasie auseinanderlaufen.

Das klassische Kerngeschäft von Meta besteht aus Werbung. Facebook, Instagram und WhatsApp generieren den Großteil der Umsätze durch personalisierte Anzeigen. Dieses Modell ist profitabel, aber nicht grenzenlos skalierbar. Das Wachstum verlangsamt sich, weil die Märkte in Nordamerika und Europa weitgehend gesättigt sind. Neue Nutzer kommen vor allem aus Regionen mit geringerer Kaufkraft, was den durchschnittlichen Umsatz pro Nutzer drückt. Gleichzeitig steigen die Kosten für Inhalte, Sicherheit, Regulierung und Infrastruktur kontinuierlich an.

Die aktuelle Bewertung suggeriert jedoch ein Szenario, in dem Meta dauerhaft zweistellig wächst und dabei hohe Margen verteidigt. Das ist ambitioniert. In der Vergangenheit war Meta in der Lage, Wachstum mit Effizienz zu verbinden. Heute wird dieses Gleichgewicht zunehmend fragiler. Schon kleine Abweichungen bei Umsatz oder Kosten können bei einer hohen Bewertung überproportionale Kursreaktionen auslösen.

(Quelle: Aktienscreener.com)

Künstliche Intelligenz als Hoffnungsträger

Ein großer Teil des Optimismus rund um Meta basiert auf künstlicher Intelligenz. Der Konzern investiert massiv in Rechenzentren, Chips und Software, um seine Plattformen intelligenter und effizienter zu machen. KI soll Anzeigen besser ausspielen, Inhalte automatisiert moderieren und langfristig neue Produkte ermöglichen. Das klingt überzeugend, ist aber teuer und kurzfristig belastend für die Gewinnrechnung.

Diese Investitionen werden von vielen Anlegern als strategisch notwendig akzeptiert. Der Denkfehler liegt darin, dass hohe Investitionen nicht automatisch hohe Renditen bedeuten. KI ist kein exklusives Spielfeld von Meta. Google, Microsoft, OpenAI, Amazon und zahlreiche Start-ups investieren in ähnlichem oder größerem Umfang. Wettbewerbsvorteile entstehen hier nicht allein durch Kapital, sondern durch Geschwindigkeit, Datenqualität und konkrete Anwendungen mit Zahlungsbereitschaft.

Meta besitzt enorme Datenmengen, was ein klarer Vorteil ist. Gleichzeitig steht das Unternehmen unter regulatorischem Druck, diese Daten immer eingeschränkter zu nutzen. Datenschutz, Wettbewerbsrecht und politische Eingriffe begrenzen genau jene Hebel, die früher das Wachstum befeuert haben. Die Annahme, dass KI diese strukturellen Grenzen einfach auflöst, ist spekulativ.

Hinzu kommt, dass viele KI-Anwendungen intern Effizienz schaffen, aber extern kaum neue Erlösquellen eröffnen. Effizienzgewinne sind wichtig, rechtfertigen jedoch selten dauerhaft hohe Bewertungsaufschläge. Der Markt scheint hier Zukunftserträge vorwegzunehmen, die noch nicht belegt sind.

(Quelle: Aktienscreener.com)

Zwischen Stabilität und Erwartungsdruck

Meta ist ein starkes Unternehmen. Die Bilanz ist solide, der freie Cashflow hoch und das Management agiert rationaler als noch vor einigen Jahren. Kostendisziplin, Aktienrückkäufe und Fokus auf das Kerngeschäft haben Vertrauen zurückgebracht. Genau deshalb wirkt die aktuelle Bewertung trügerisch. Sie unterstellt, dass Stabilität automatisch wieder zu starkem Wachstum führt.

Historisch betrachtet geraten große Plattformunternehmen irgendwann in eine Phase, in der sie eher verwalten als expandieren. Wachstum wird dann teurer, riskanter und abhängiger von externen Faktoren. Meta nähert sich diesem Punkt an. Das bedeutet nicht Stillstand, aber es bedeutet geringere Fehlertoleranz. Bei hoher Bewertung sinkt der Spielraum für Enttäuschungen drastisch.

Der Markt blendet diese Realität teilweise aus. Stattdessen dominiert die Vorstellung, dass Meta durch KI, neue Werbeformate oder zukünftige Plattformen einen neuen Wachstumsschub zündet. Möglich ist das. Sicher ist es nicht. Zwischen Möglichkeit und Sicherheit liegt genau jene Lücke, die bei der Bewertung aktuell ignoriert wird.

Meta bleibt ein starkes Unternehmen, aber kein risikofreies. Die Aktie wird behandelt, als sei der schwierigste Teil bereits geschafft. In Wahrheit beginnt er erst jetzt, denn die Erwartungen sind hoch, die Vergleichsbasis anspruchsvoll und die strukturellen Grenzen real.

Michael Berkholz entdeckte vor einigen Jahren seine Leidenschaft fürs Trading und gibt sein Wissen heute mit großer Leidenschaft an seine Leser weiter. Er ist Gastautor der GeVestor Financial Publishing Group.