Apple: Umsatzschub durch neues iPhone 17 erwartet

Ich muss zugeben, dass ich bei Apple nicht ganz neutral bin. Seit drei Jahrzehnten nutze ich im Medienbereich ausschließlich Mac-Geräte – und habe nicht vor, das zu ändern. Zuverlässigkeit, Design und die enge Verzahnung von Hard- und Software haben mich in all den Jahren überzeugt. Jetzt stellt Apple seine neuen Geräte vor. Liefert Ihnen das neue iPhone eine neue Einstiegschance?

Neue iPhone-17 Reihe vorgestellt

Apple präsentierte am 9. September 2025 die iPhone-17-Produktlinie mit vier Modellen: iPhone 17, iPhone 17 Pro, iPhone 17 Pro Max sowie dem neuen, ultradünnen iPhone Air. Alle Modelle setzen auf die neuen Chips A19 oder A19 Pro, verfügen über deutlich verbesserte Kamerasysteme (48 MP), größere Displays und starten bei einem Preis von 799 US$ für das Basismodell.

Neue Software-Generation startet im September

Ab dem 15. September 2025 rollt Apple iOS 26 aus. Das Update bringt das neue Design „Liquid Glass“, Live-Übersetzungen in Nachrichten und Anrufen sowie zusätzliche Werkzeuge für Chats. Mit watchOS 26 erweitert Apple zudem die Gesundheitsfunktionen: Eine Bluthochdruck-Benachrichtigung kommt auch auf ältere Modelle, und der neue Sleep Score bewertet die Schlafqualität anhand mehrerer Vitalwerte.

Neue iPhones sollen neuen Umsatzschub bringen

Marktanalysten erwarten, dass die Einführung der iPhone-17-Reihe Apple in den kommenden Quartalen zusätzlichen Schub bringen wird, insbesondere durch Upgrades in Qualität und Kameratechnik. Der Umsatz aus iPhone-Verkäufen könnte im vierten Quartal weiter steigen, während Kosten durch steigende Produktionsaufwände und mögliche Zölle weiter unter Beobachtung bleiben.

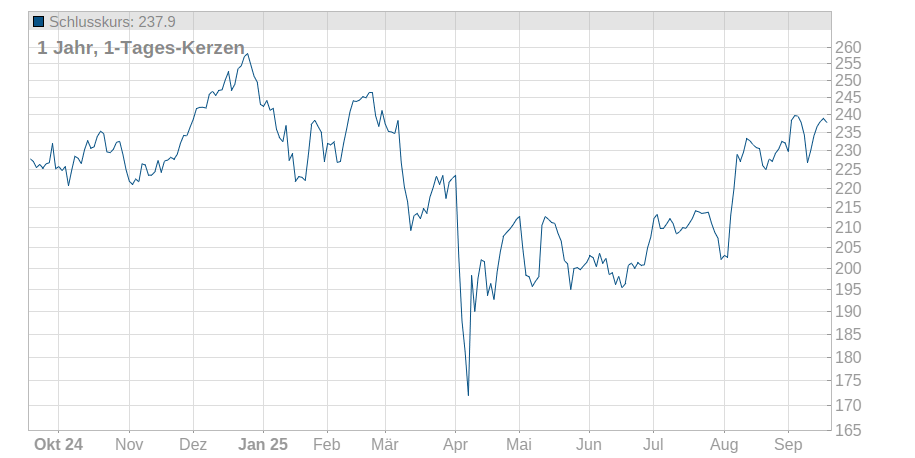

Wann bricht der Widerstand bei 250 US$

Fazit: Apple befindet sich trotz stärkeren Korrekturen immer noch in einem langfristigen Aufwärtstrend. Bei 250 US$ ist mit einem kleinen Widerstand zurechnen. Die Stimmung bei den Analysten zeigt positive Tendenzen. 28 von 46 Analysten raten Kaufen. Das höchste Kursziel wurde nun auf 305 US$ hoch gesetzt. Langfristig halte ich das Kursziel für möglich, auch wenn die Tech-Aktie mit einem KGV von derzeit 32 kein Schnäppchen mehr ist … das sind Marktführer in der Regel nie.

Volkmar Michler studierte Jura, Politik und Geschichte und ergänzte sein Wissen durch eine betriebs- und volkswirtschaftliche Zusatzausbildung. Seit rund 30 Jahren ist er hauptberuflich an der Börse aktiv. Dank seines umfassenden Fachwissens und einem breiten Expertennetzwerk identifiziert er die vielversprechendsten Zukunftsinvestments mit hohem Wachstumspotenzial.