So gefährlich ist das Zins-Dilemma der EZB

Die Konjunktur schwächelt in vielen Teilen der Welt, Deutschland und Europa eingeschlossen. Hinzu kommt die ungesicherte Energieversorgung, die sich weiterhin im negativen Sinne auf die Energiepreise auswirken wird. Unter anderem deshalb wird die Inflation 2024 erhöht bleiben, auch wenn sie im Vergleich zum letzten Jahr drastisch gesunken ist.

Die EZB befindet sich aktuell in einer Zwickmühle. Einerseits müsste sie die Zinsen weiter erhöhen oder auf einem hohen Zinsniveau lassen, um die Inflation zu bekämpfen. Andererseits sind hohe Zinsen Gift für die Konjunktur. Zudem können hochverschuldete Staaten ihren Schuldendienst immer schlechter bedienen.

Die Zwickmühle der EZB hat auch Auswirkungen für Sie als Anlegerin oder Anleger, denn: Die hohen Zinsen sollen die Inflation in Schach halten. Wenn nun aber aufgrund der hohen Zinsen eine schwere Rezession droht oder das Finanzsystem vor einem Kollaps steht, wird die EZB mit fallenden Zinsen reagieren müssen.

Wie werden sich die Aktienkurse entwickeln?

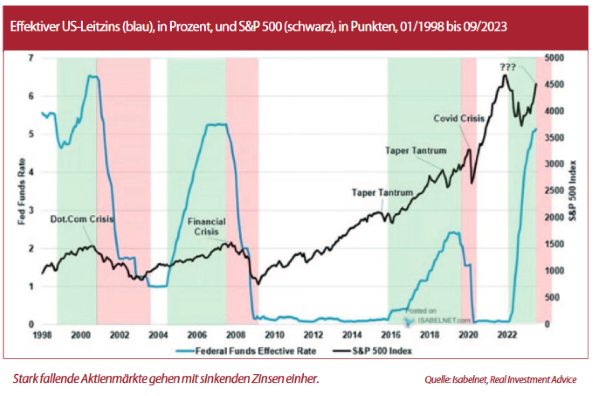

Weit verbreitet ist die Meinung, dass die fallenden Zinsen die Aktienkurse antreiben. Das ist jedoch ein Irrglaube. Diese Abbildung ist der Beweis:

Chart aus dem Beratungsdienst „Sicheres Geld“

Wie Sie im Chart anhand der Phasen mit rotem Hintergrund sehen, standen die kräftigen Korrekturen an den Aktienmärkten im Zusammenhang mit kräftigen Zinssenkungen.

Nach dem Platzen der Technologie-Blase im März 2000 oder im Zuge der Finanzkrise 2008 erlitten die Aktienkurse trotz der kräftigen Zinssenkungen große Kursverluste. In beiden Fällen kam es ungefähr zu einer Halbierung des S&P 500. Deshalb ist keinesfalls gesichert, dass die Aktienkurse steigen werden, wenn die EZB eine Zinswende einläutet.

Ein Hauptgrund für das Zinsdilemma der EZB ist der global hohe Schuldenstand. Die Welt-Gesamtverschuldung, also das Volumen der Schulden aller Staaten, privaten Haushalte und Unternehmen relativ zur globalen Wirtschaftsleistung, aus der die Schulden bedient werden müssen, hat sich seit 1950 mehr als verdoppelt. Selbst in den 1970er-Jahren war der Schuldenstand nur halb so hoch wie heute. Damals wurde zur Bekämpfung der Inflation die Leitzinsen in den USA bis auf 20 Prozent angehoben.

Schuldendienst unbezahlbar

Das wäre heute schlichtweg unmöglich. Beim derzeitigen Schuldenstand von 250 Prozent müssten 50 Prozent der Wirtschaftsleistung nur für die Zinsen aufgebracht werden. Das kann nicht funktionieren. Die Zentralbanken haben keine Wahl: Sie werden über kurz oder lang den Kampf gegen die Inflation aufgeben müssen, weil bereits der jetzige Zinssatz für hochverschuldete Staaten zum Problem werden könnte.

Die Zentralbanken werden die Zinsen so hoch wie möglich halten, um die Inflation so gut wie möglich in Schach zu halten. Das wird jedoch die Wirtschaft belasten. Die Zinsen werden zu niedrig sein, um kommende Inflationswellen zu verhindern und zu hoch sein, damit hochverschuldete Staaten den Zinsendienst regulär bedienen können. Die Staaten werden ihre Defizite immer stärker ausweiten, was unkontrollierte Inflationsschübe auslösen könnte.

Von der Super-Hausse bei Gold profitieren

Schutz bieten Investitionen in Gold, denn Gold ist seit jeher das klassische Gegenstück zu sich auflösenden Währungen. Wenn Anleger in das wenige vorhandene Gold investieren, um ihre Ersparnisse zu schützen, steigt der Preis meist stärker als bloß um den Kaufkraftverlust. Sie sollten sich auf eine Super-Hausse für Gold einstellen.