Air Liquide-Aktie nach Zahlen: Glänzende Aussichten

Ohne Frage: die laufende Berichtssaison bietet einige Enttäuschungen – aber auch starke Überraschungen. Einer dieser positiven Paukenschläge gelang kürzlich dem französischen Gasekonzern Air Liquide.

Bevor wir uns das neue Zahlenwerk und die starke Prognose anschauen, zunächst ein paar Hintergrundinfos für Sie. Air Liquide mit Sitz in Paris ist in rund 80 Ländern aktiv und beschäftigt mehr als 68.000 Mitarbeiter. Der Konzern produziert technische Gase und bietet entsprechende Dienstleistungen. Zu den Kunden zählen die Chemieindustrie, die Elektronikbranche, die Stahlherstellung, der Autobau, die Halbleitertechnik sowie nicht zuletzt die Pharmabranche und Gesundheitsversorger. Zu den meistverkauften Gasen von Air Liquide gehören Argon, Stickstoff, Sauerstoff und Wasserstoff.

Neue Zahlen von Air Liquide: Wie lief der Umsatz?

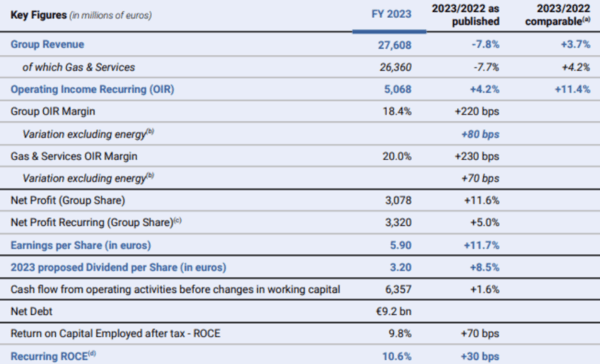

Das Geschäft jedenfalls läuft hervorragend, trotz aller makroökonomischen Hindernisse. Air Liquide erzielte 2023 einen Umsatz von 27,61 Milliarden Euro. Das entspricht auf vergleichbarer Basis einem Anstieg von +3,7 % gegenüber 2022. Auf veröffentlichter Basis gingen die Erlöse indes um -7,8 % zurück.

Die Differenz der beiden Prozentwerte kommt deshalb zustande, da im ersten Wert die Währungseffekte und vor allem die schwankenden Energiepreise, die Air Liquide ohnehin an seine Großkunden weitergibt, nicht inkludiert sind. Da die Energiepreise zuletzt gesunken sind, hat sich somit auch das Umsatzvolumen auf veröffentlichter Basis reduziert – nicht aber das Wachstum im operativen Geschäft.

In Nordamerika etwa stiegen die Erlöse im Bereich Gas & Services auf vergleichbarer Basis um +5,1 %. In Europa ging es derweil um +4,2 % aufwärts – angetrieben durch das starke Geschäft mit medizinischen Gasen, welches die Schwäche der Abnehmer aus der Chemie- und Stahlindustrie mehr als kompensieren konnte.

2023: Gasekonzern meldet Gewinnsprung – Margenziel verdoppelt

Das wirkliche Highlight des Zahlenwerks aber ist die Ergebnisseite. Air Liquide hat es geschafft, durch Effizienzmaßnahmen seine operative Marge deutlich zu steigern. Der Nettogewinn belief sich 2023 auf 3,08 Milliarden Euro, und war damit auf vergleichbarer wie veröffentlichter Basis rund +11,6 % höher als 2022. Ohne die negativen Währungseffekte wäre der Reingewinn gar um +21,0 % gestiegen. Air Liquide lag damit über den Erwartungen des Marktes, der dem Unternehmen etwas weniger Profit zugetraut hatte.

Quelle: (https://www.airliquide.com/group/press-releases-news/2024-02-20/building-solid-performance-and-record-investment-dynamic-2023-air-liquide-accelerates-and-doubles)

Da 2023 auch der Cashflow deutlich zulegte, kündigte das Management sogleich eine Dividendenerhöhung um immerhin +8,5 % auf 3,20 Euro je Anteilschein an. Die entsprechende Hauptversammlung findet Ende April statt (Ex-Dividenden-Datum: 20.05.24; Auszahlung: 22.05.24). Zudem will Air Liquide auch 2024 eine kostenlose Aktienzuteilung durchführen. Heißt: Pro 10 gehaltenen Aktien bekommen die Investoren eine Gratisaktie hinzu.

Für die Zukunft zeigte sich der Gasegigant indes sehr zuversichtlich. 2024 sollen sowohl die Betriebsmarge als auch der Nettogewinn weiter steigen. Und: Angesichts der starken Profitabilität schraubte das Management sein Margenziel für 2025 im Rahmen seines „ADVANCE“-Effizienzprogramms um das Doppelte nach oben. Die ursprünglichen Ziele für 2025 habe man bereits 2023 erreicht, konstatierte Konzernboss François Jackow.

Air Liquide am Halbleiter-Boom beteiligt

Interessant ist auch der Blick auf die einzelnen Anwendungsfelder, die bisweilen erhebliches Zukunftspotenzial bieten. Allen voran: Halbleiter und grüner Wasserstoff. Air Liquide beliefert Halbleiterhersteller mit wichtigen Industriegasen wie Stickstoff. Die Franzosen investieren große Summen in den Bau neuer Produktionszentren in den wichtigen Halbleitermärkten Taiwan, Südkorea, Singapur und den USA.

Erst vor wenigen Tagen hatte Air Liquide eine neue Anlage in Singapur und die Modernisierung bestehender Anlagen in den USA angekündigt, um den US-Halbleitergiganten GlobalFoundries mit hochreinen Gasen zu beliefern. Der Gasegigant unterstützt den US-Auftragsfertiger übrigens auch bei dessen Standort in Dresden. Air Liquide spielt also im wachstumsstarken Halbleitersektor eine wichtige Rolle und ist damit auch an hochdynamischen Bereichen wie Künstliche Intelligenz, autonomes Fahren, IoT, Cloud und Rechenzentren beteiligt.

Grüner Wasserstoff regt Wachstumsfantasie an

Die zweite große Wachstumsfantasie rund um die Air Liquide-Aktie ist der grüne Wasserstoff. Der Gasekonzern verfügt über jahrzehntelanges Know-how in Sachen (grauem) Wasserstoff und besitzt eine Infrastruktur. Im Rhein-Ruhr-Gebiet etwa betreibt die deutsche Niederlassung das bis dato größte Wasserstoffnetz Deutschlands. Dieses starke Fundament soll nun ausgebaut werden, vor allem mit Blick auf den klimaschonenden grünen Wasserstoff, der zum Beispiel die Stahlindustrie dekarbonisieren soll.

In den USA etwa ist Air Liquide an sechs von insgesamt sieben geplanten und staatlich geförderten Hubs für grünen Wasserstoff beteiligt, die im Herbst vom dortigen Energieministerium angekündigt wurden. Hinzu kommen etliche Wasserstoffprojekte in Europa, etwa in Kooperation mit Siemens Energy und TotalEnergies, sowie Engagements in Asien etwa mit den japanischen Akteuren INPEX und ENEOS.

Mein Fazit für Sie

Die neuen Zahlen und Prognosen von Air Liquide untermauern die fundamentale Stärke dieses Mega-Konzerns. Das Unternehmen ist aufgrund seiner Marktmacht in der Lage, die Preise für seine Gaseprodukte ohne größere Probleme zu erhöhen und somit Kostenbelastungen an die abhängigen Großkunden weiterzugeben. Allein 2023 hat Air Liquide seine Produktpreise kumuliert um mehr als +8 % angehoben, was – und das ist besonders wichtig – der Gesamtnachfrage nicht geschadet hat.

Gleichzeitig ist Air Liquide an einigen sehr interessanten Wachstumsmärkten beteiligt. Neben Halbleitern und grünem Wasserstoff unterstützen die Franzosen unter anderem auch die Technologien zur CO2-Abscheidung, die ebenfalls einen starken Dekarbonisierungshebel bieten.

Klar: Die Aktie ist inzwischen nicht mehr ganz so günstig bewertet. Mit einem langen Anlagehorizont bietet Ihnen das Papier meiner Meinung nach trotzdem immer noch Renditepotenzial.