Nordex: Treibt der Wind noch bis 26 Euro?

Trump will Windanlagen in den USA abbauen, in Deutschland können Sie mit den richtigen Aktien richtig gutes Geld verdienen. Zum Beispiel mit Nordex. Das Hamburger Unternehmen plant, entwickelt und produziert moderne Onshore-Windkraftanlagen der Multimegawatt-Klasse – einschließlich Steuerungen, Elektrotechnik, Maschinenhäusern und Rotorblättern. Zudem bietet das Unternehmen Dienstleistungen rund um die Windparkplanung: von der Standortsuche über Netzanschluss bis zur technischen Umsetzung und dem Betrieb der Anlagen.

Neuer Premium-Deal in Schleswig-Holstein

Gestern hat Nordex den Zuschlag für einen neuen Windparkt in Schleswig-Holstein erhalten. Die Anlage umfasst eine Gesamtleistung von 45 MW. Dazu gehört auch Premium-Servicevertrag über 20 Jahre, der Nordex stabile Einnahmen verschafft. Dabei konnten sich schon die Zahlen im letzten Quartal sehen lassen.

Starker Auftragseingang im Projektgeschäft

Im zweiten Quartal 2025 verzeichnete die Nordex Group im Segment Projekte – ohne das Servicegeschäft – einen Auftragseingang von 2.310 Megawatt. Das entspricht einem Anstieg um rund 81,7% gegenüber dem Vorjahreswert von 1.271 Megawatt. Der Gesamtauftragswert belief sich auf 2,2 Milliarden Euro, nach 1,2 Milliarden Euro im Vorjahresquartal.

Mehr Installationen, aber leicht rückläufige Stückzahlen

Insgesamt installierte Nordex im zweiten Quartal weltweit 337 Windenergieanlagen in 16 Ländern mit einer Gesamtleistung von 1.959 Megawatt. Im Vergleichszeitraum 2024 waren es 365 Anlagen in 19 Ländern mit einer Gesamtleistung von 1.869 Megawatt. Der Großteil der im Berichtszeitraum installierten Leistung (87%) entfiel auf Europa, 10% auf Lateinamerika und 2% auf den Rest der Welt.

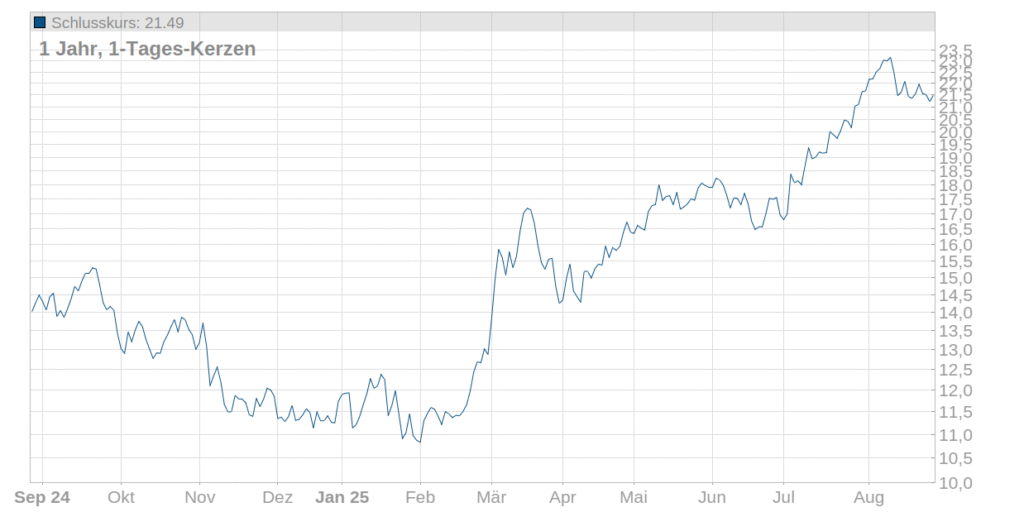

Aktienkurs mit Aufwind

Fazit: Die Aktie steigt seit Beginn des Jahres immer weiter durch die Lüfte und kann einen Kursgewinn von über 95% vorweisen. Auch die Analysten sind weiterhin sehr positiv eingestellt. 12 von 13 Analysten raten weiterhin zum Kaufen und ein Analyst zum Halten. Kein Analyst empfiehlt zum jetzigen Zeitpunkt einen Verkauf. Das durchschnittliche Analysten-Kursziel liegt bei 22,98 Euro und nicht mehr weit entfernt. Das höchste Kursziel liegt bei 26 Euro und bietet Ihnen ein vorerst begrenztes Potenzial von 17%. Mit einem KGV von über 31 ist die Aktie moderat bewertet.

Volkmar Michler studierte Jura, Politik und Geschichte und ergänzte sein Wissen durch eine betriebs- und volkswirtschaftliche Zusatzausbildung. Seit rund 30 Jahren ist er hauptberuflich an der Börse aktiv. Dank seines umfassenden Fachwissens und einem breiten Expertennetzwerk identifiziert er die vielversprechendsten Zukunftsinvestments mit hohem Wachstumspotenzial.